寄付金に対する税制上の優遇措置について

個人でのご寄付

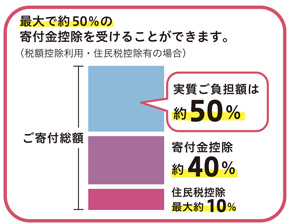

学校法人同志社は、文部科学省より「税額控除対象法人」及び「特定公益増進法人」の認可を受けております。このため、個人のご寄付の場合、所得税の「税額控除」又は「所得控除」のいずれかの寄付金控除を受けることができます。一般的には「税額控除」のメリットのほうがより大きくなります(下記寄付金控除額の一例参照)。

さらに、お住まいの地域によっては、寄付翌年の「住民税控除」の対象になります。

※税制上の優遇措置を受けるためにはご自身で確定申告の手続が必要です。寄付入金が確認でき次第、「領収証」及び「寄付金控除証明書」を本学からお送りしますので確定申告書に添えてご提出ください。

※ご家族に本法人が設置する各学校(幼稚園・小学校・中学校・高等学校・大学) に入学または受験を予定されている方がおられます場合は、賜りました寄付金は寄付金控除の対象外となりますので、あらかじめご了承ください。

寄付金控除額の一例 ※ がより還付額が大きくなります(住民税控除は考慮しておりません)。

| 「税額控除」を選択 | 「所得控除」を選択 | ||||||

| 課税所得金額 | 300万円 | 500万円 | 1,000万円 | 300万円 | 500万円 | 1,000万円 | |

| ご寄付金額 | 1万円 | 3,200円 | 3,200円 | 3,200円 | 800円 | 1,600円 | 2,640円 |

| 5万円 | 19,200円 | 19,200円 | 19,200円 | 4,800円 | 9,600円 | 15,840円 | |

| 10万円 | 39,200円 | 39,200円 | 39,200円 | 9,800円 | 19,600円 | 32,340円 | |

| 100万円 | 50,600円 | 143,100円 | 399,200円 | 99,800円 | 199,600円 | 329,340円 | |

住民税の控除

寄付翌年1月1日時点で以下自治体に在住の方は、住民税控除をあわせて申告することにより、寄付翌年(6月以降)の住民税から控除されます。

- 対象の自治体:京都府、大阪府、京都市、大阪市、木津川市(2026年3月現在)

- (寄付金額 - 2,000円)× 住民税控除率(※) = 住民税控除額

(※)都道府県指定は2~4%、市町村指定は6~8%、双方に指定の場合は約10%。詳細は各自治体のHPでご確認ください。

- 例) 5万円のご寄付〈京都府京都市在住の方の場合〉

- (50,000円 - 2,000円)×10% = 4,800円

なお、住民税控除に関連して自治体から要請があった場合は、寄付者名簿を提出することになっております。

詳細は学校法人同志社の募金Webサイト「個人でのご寄付の場合」もご参照ください。